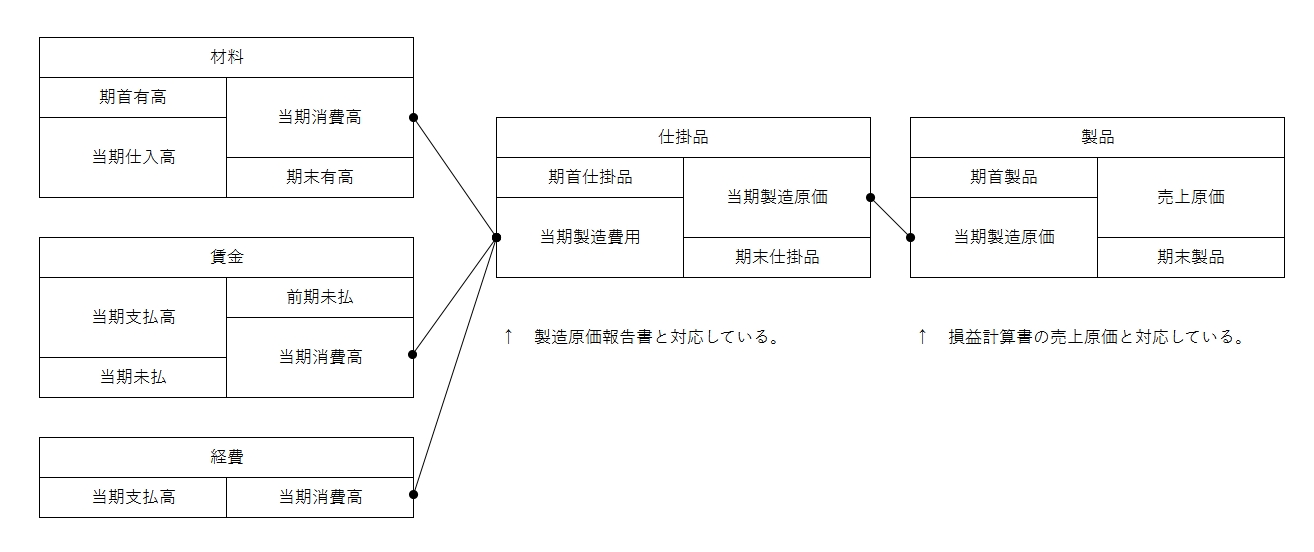

製造原価報告書

製造原価報告書は、仕掛品勘定と対応している。

損益計算書の売上原価の内訳は製品勘定と対応している。

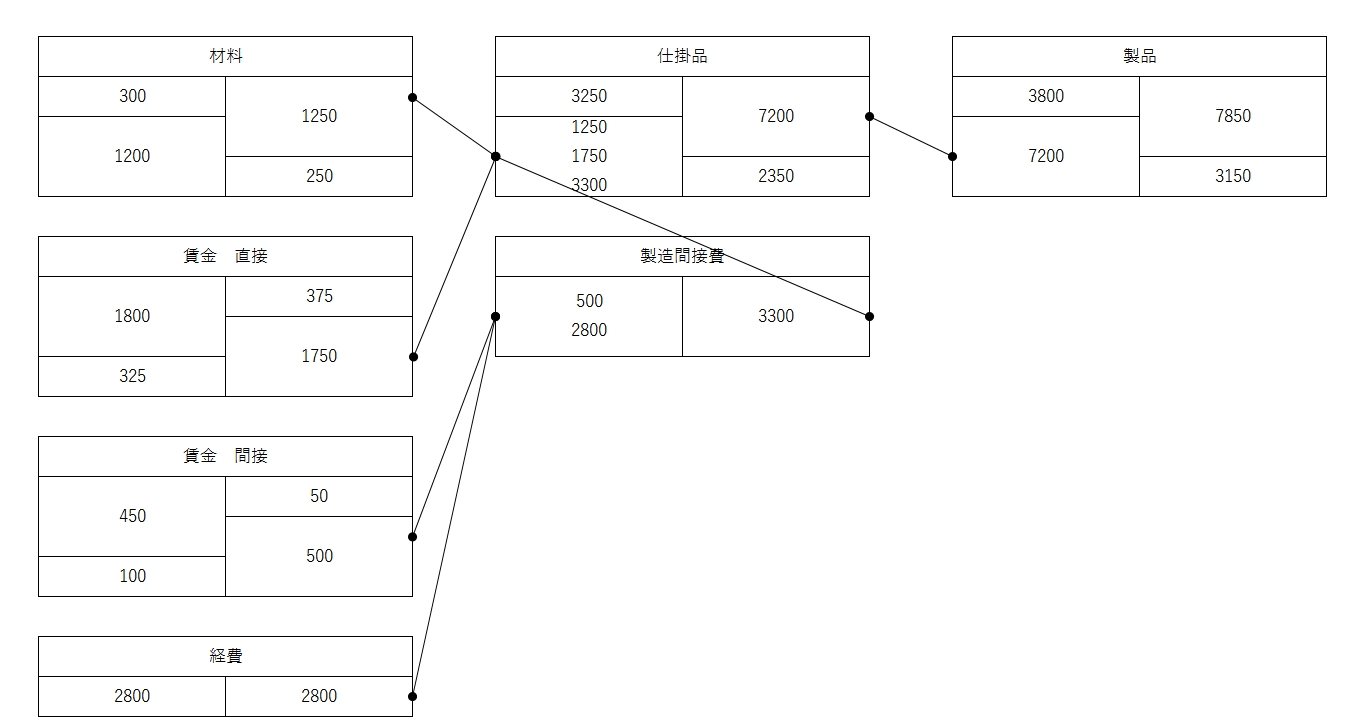

例)

直接材料

・月初有高 300

・当月仕入高 1200

・月末有高 250

賃金 直接工賃

・月初未払額 375

・当月支払額 1800

・月末未払額 325

賃金 間接工賃

・月初未払額 50

・当月支払額 450

・月末未払額 100

経費

・水道光熱費(測定額) 450

・保険料(支払額) 850

・減価償却費(月額) 1500

製造間接費実際配賦額 3300

仕掛品

・月初有高 3250

・月末有高 2350

製品

・月初有高 3800

・月末有高 3150

販管費 650

製造原価報告書

直接材料費

_月初材料棚卸高 300

_当月材料仕入高 1200

_合計 =1500

_月末材料棚卸高 ー250 =1250

直接労務費 1750

製造間接費

_間接高賃金 500

_水道光熱費 450

_保険料 850

_減価償却費 1500 =3300

当月総製造費用 6300

月初仕掛品棚卸高 3250

合計 =9550

月末仕掛品棚卸高 ー2350

当月製品製造原価 7200

損益計算書

売上高 15000

売上原価

_月初製品棚卸高 3800

_当月製品製造原価 7200

_合計 =11000

_月末製品棚卸高 3150 =7850

売上総利益 7150

販売費及び一般管理費 ー650

営業利益 6500