ここまでの学習は全部原価計算。

全部原価計算

├個別原価計算

├総合原価計算

└標準原価計算

それに対するのが、直接原価計算。(部分原価計算)

変動費と固定費に分ける。

変動費のみで変動製造原価を計算する。

固定製造原価は全て発生期間の費用とする。(固定は売れなくても原価となる)

損益計算書での違い

全部原価計算では、

売上高

△売上原価

=売上総利益

△販売費及び一般管理費

=営業利益

となるが、直接原価計算での損益計算書では下記となる。

売上から先ず変動費を全て引いて限界利益をだし、そこから固定費を全て引いて営業利益となる。

売上高

△変動売上原価

=変動製造マージン

△変動販売費

=貢献利益(限界利益)

△固定製造原価

△固定販売費及び一般管理費

=営業利益

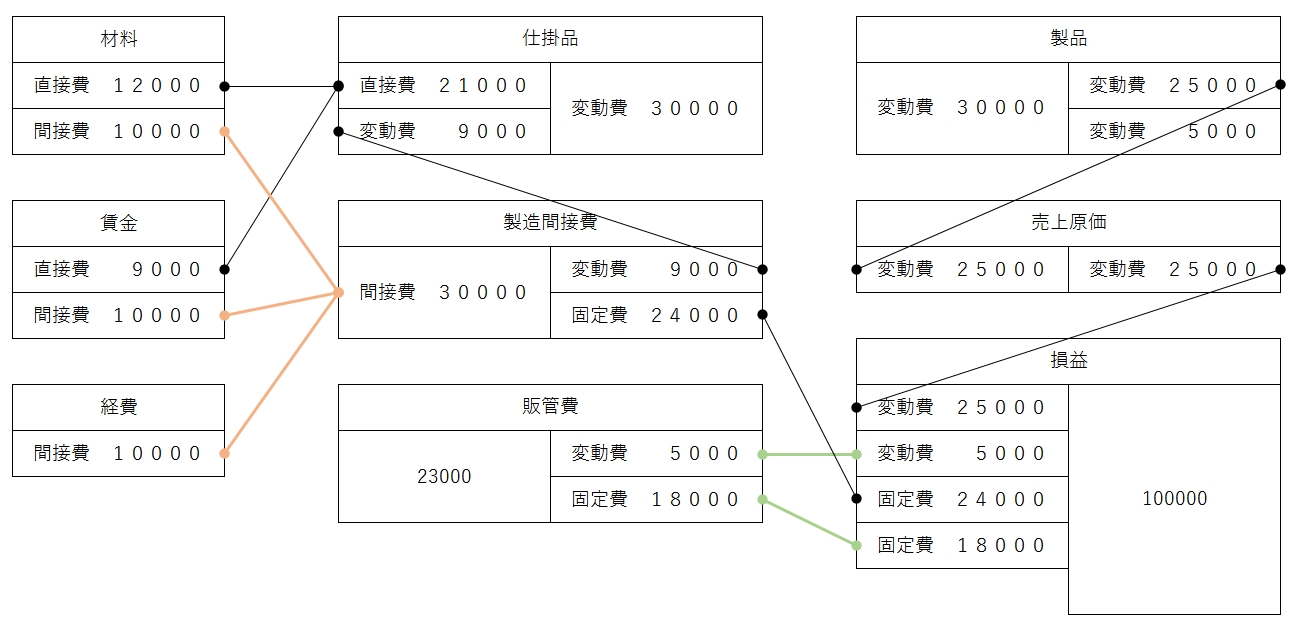

勘定連絡での違い

変動製造原価は仕掛品勘定へ振替えるが、固定製造原価はそのまま損益勘定へ振替える

固定製造原価は期間原価になると考える。

損益計算書作成

例)

・売上高 150000(500*300)

・製造原価:直接材料費:変動費 24000(60*400)

・製造原価:直接労務費:変動費 16000(40*400)

・製造原価:製造間接費:変動費 20000(50*400)

・製造原価:製造間接費:固定費 36000(総額)

・販売費:変動費 7500(25*300)

・販売費:固定費 15000(総額)

・一般管理費:固定費 9000(総額)

実績データ

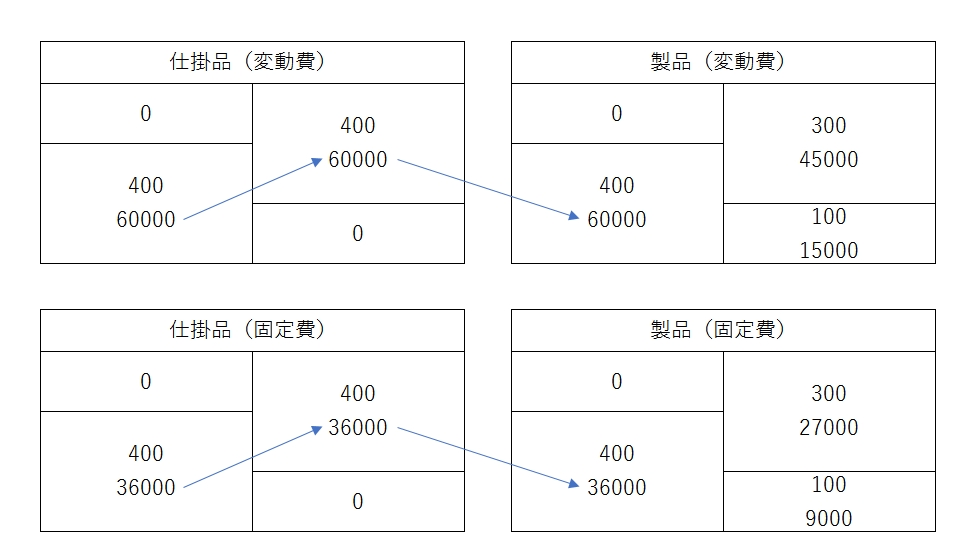

・仕掛品:期首 0

・仕掛品:投入 400

・仕掛品:期末 0

・仕掛品:完成 400

・製品:期首 0

・製品:投入 (仕掛品完成イコール)

・製品:期末 100

・製品:販売 300

全部原価計算

損益計算書

・売上高 150000

・売上原価 72000

・売上総利益 78000

・販売費及び一般管理費 31500

・営業利益 46500

直接原価計算

損益計算書

・売上高 150000

・変動売上原価 45000

・変動製造マージン 105000

・変動販売費 7500

・貢献利益 97500

<固定費>

・固定製造原価 36000

・固定販売費

及び一般管理費 24000 60000

・営業利益 37500

固定費調整

直接原価計算では固定製造原価は全額期間費用となる。

全部原価計算では当期に販売された分だけ費用となる。

期末に仕掛品や製品の仕掛品(全部売れなかった)がある場合、

直接原価計算は原価が多くなり利益が少なくなる。

期首に仕掛品がある場合、

直接原価計算は原価が少なくなり利益が多くなる。

営業利益を直接原価計算、全部原価計算で一致させることを固定費調整といい、

全部の利益 = 直接の利益+期末の仕掛固定-期首の仕掛固定

損益計算書

・売上高 150000

・変動売上原価 45000

・変動製造マージン 105000

・変動販売費 7500

・貢献利益 97500

<固定費>

・固定製造原価 36000

・固定販売費

及び一般管理費 24000 60000

・営業利益 37500

<固定費調整>

+期末製品に含まれる固定製造原価 9000

-期首製品に含まれる固定製造原価 0

・全部原価計算方式の営業利益 46500

短期利益計画・CVP分析

次年度の利益の計画のこと。

この計算のためには直接原価計算が必要で、そもそも

直接原価計算は利益計画に有効な方法。

売上ー変動費=貢献利益

売上=変動費+貢献利益

変動費率+貢献利益率=1

つまり変動費率が分かれば売上に対して貢献利益が分かる。

CVP分析

・損益分岐点売上高

・目標営業利益達成する売上高

・目標営業利益率を達成する売上高

・安全余裕率(予想売上高 ー 損益分岐売上高 ÷ 予想売上高)

などが求められる。

損益分岐点とは、営業利益がゼロの点。(利益の合計が固定費と同じになるだけの売上)

例)

次年度 予想売上高 150000 (500*300)

次年度 予想原価

変動費

・直接材料費 30000 (100*300)

・直接労務費 24000 (80*300)

・製造間接費 27000 (90*300)

・販売費 9000 (30*300)

固定費

・製造間接費 26000

・販売費 14000

1.損益分岐点売上高・販売数量。

2.目標営業利益100000に必要な売上高、販売量。

3.目標営業利益率15%に必要な売上高、販売量。

4.安全余裕率

以上を求める。

先ず、簡易のPLを出す。

売上高 150000 : S

△変動費 90000 : 0.6 * S

貢献利益 60000 : 0.4 * S

△固定費 40000

営業利益 0.4Sー40000

1)

損益分岐点は

0.4Sー40000=0

0.4S=+40000

S=40000÷0.4

S=100000

損益分岐点売上高=100000

100000÷500=200

販売数量=200

2)

0.4Sー40000=100000

0.4S=100000+40000

S=140000÷0.4

S=350000

35000÷500=700

3)

0.4S-40000=0.15S

0.4S-0.15S=40000

0.25S=40000÷0.25S

S=160000

160000÷500=320

4)

(150000ー100000)÷150000=33.33%

原価の固変分解

利益計画のために直接原価計算+CVP分析が必要。

そのためまず原価を変動費と固定費に分ける必要があり、これを個変分解と言う。

費目別精査法

一つひとつ分解していく。

高低点法

例) 月 | 原価 | 生産量

1月 2590 14個 低点

2月 2700 16個

3月 2975 20個

4月 3025 21個

5月 3160 24個

6月 3550 30個 高点

(3550ー2590) ÷ (30ー14) = 960 ÷ 16

これは、16個生産量が増えたら、原価が960増えたということ。

960÷16=60

変動しているの、これが1つあたりの変動費60。

高点の6月で、30*60=1800が変動費。

同じ6月の原価3550-1800=1750が固定費。